m88体育 年报查阅“上锁”背后, 邯郸银行七年龄迹过山车、拨备率险些腰斩

近日,河北多家银行堕入年报查阅“上锁”风云。据21世纪经济报说念,廊坊银行、保定银行、邯郸银行等河北土产货银行官网年报查阅渠说念均设立访谒门槛,正本面向公众公开表示的年度证明变相“上锁”,与交易银行信息表示公开透明的监管条目相背。而新经济不雅察团2025年曾经在上述银行官网发现该问题,证实这种情况已非首年。

而行为河北省第五大城商行,邯郸银行2025年底鸿沟已达到2608.64亿元,距离3000亿大关已然不远。但在总钞票稳步攀升、年报“上锁”的矛盾之下,2019至2025年七年间,这家银行事迹放诞升沉,2025年拨备率几近腰斩,加上里面料理层震动,筹画安详性待解。

01

七年龄迹“过山车”:利润从15亿巅峰跌至不及6亿拨备率近腰斩

灵通邯郸银行近七年的财务数据,其净利润走势像一条剧烈波动的弧线,钞票质料与盈利才能呈现“过山车式”波动。

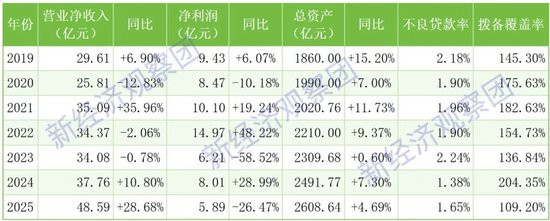

注:该行官方年报数据常出现前后不一问题仅作参考

2019年到2021年,邯郸银行依托土产货资源上风抓续深耕膨胀,稳步夯实区域城商行龙头地位。这三年,该行总钞票从1860亿元攀升至2020.76亿元,三年间保抓稳步扩容态势,存贷款业务同步稳步增长,商场袒护面与区域影响力抓续擢升。依托塌实的原土劳动才能,该行耐久稳居河北区域优质城商行序列,商场口碑与行业地位踏实。

该阶段,邯郸银行盈利端同步稳步上行,2021年净利润毒害10亿元关隘,达到阶段性高点,营收则从29.61亿元增长到35.09亿元,尽管2020年下滑近13%,但仍成为撑抓其鸿沟膨胀的中枢动能,合座筹画处于稳当上行周期。

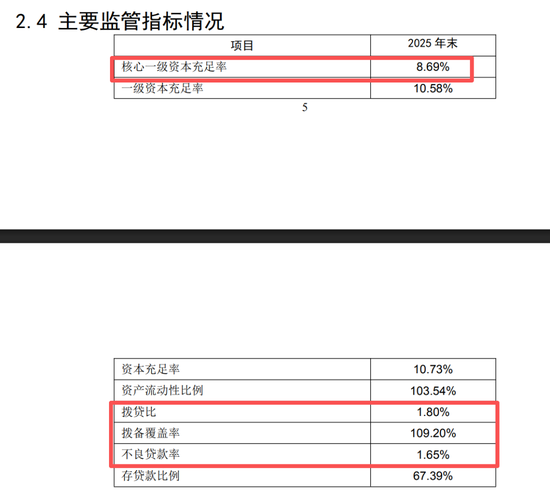

2022年,邯郸银行迎来七年筹画的事迹巅峰与关键转化点。昔时该行净利润达14.97亿元,同比暴涨48.22%,创下2019年以来最高盈利记载。但优中有忧,当期营业净收入同比小幅下滑约2%,依靠鸿沟膨胀拉动利润增长的传统模式显露疲态,增长动能谨慎透支。同期,拨备袒护率降至154.73%的低位,风险抵补才能悄然弱化,茂密时势下的结构性问题抓续发酵。

2023年则是邯郸银行事迹透澈分水岭,前期蕴蓄的筹画短板与钞票风险聚合开释,筹画场地急转直下。昔时该行净利润骤降至6.21亿元,同比暴跌超58%;不良贷款率飙升至2.24%,创下七年新高;拨备袒护率跌至136.84%,跌破150%的行业监管红线,钞票质料与风险抗争才能双双失守。

2024年,由于行业环境回暖访佛自己不良聚合惩办,邯郸银行事迹迎来移时树立,营收净利润杀青双位数双增长。其中净利润回升至8.01亿元,不良率大幅回落至1.38%,拨备袒护率反弹至204.35%。但这次树立依赖短期财务改变,中枢筹画根基并未本体性夯实。

因此到了2025年,该行筹画再度恶化,呈现显耀的“增收不增利”结构性窘境。全年营业净收入48.59亿元,同比大幅增长28.69%,营收鸿沟创下七年新高,但全年净利润仅5.89亿元,同比下滑26.47%,较2022年峰值缩水超60%。

而其利润大幅回落的中枢原因系信用减值损失激增。2025年全年,邯郸银行信用减值损失高达27.06亿元,较2024年的14.74亿元激增83.58%,大都信用减值吞吃了卓著一半的营收增量。

不错看出,盈利安详性欠安是邯郸银行比年最隆起的问题。特理由的是,邯郸银行2023年四季度亏本1.87亿元,2024年三季度亏本1.79亿元,2025年四季度再亏约2000万元,该行常聘请年末聚以为提拨备、核销不良的财务安排,导致利润结构出现偏离,也表示其风控体系薄弱、筹画治理失衡等问题。

与此同期,据大公外洋发布的《邯郸银行主体与有关债项2025年度追踪评级证明》,该行净息差从2022年的1.43%收窄至2024年的1.09%,2025年一季度已大幅降至0.96%,远低于同期交易银行净息差均值1.43%。在净息差抓续收窄的大趋势下,将进一步加重邯郸银行的盈利压力。

上述证明还自满,m88体育2022年-2025年一季度,邯郸银行净钞票收益率(ROE)仍是从高位的8.44%大幅下跌至1.12%。而在2025年全年,国内42家A股上市银行平均ROE为9.61%,这也再次考证了邯郸银行盈利才能的断崖式下滑。

02

钞票质料改善存隐忧屡次违章被罚两年三换董事长

钞票质料方面,邯郸银行比年来看似戒指允洽,推行上深层风险并未缓解。

从名义数据看,不良贷款率从2023年末的2.24%降至2024年末的1.38%,再微升至2025年末的1.65%,皆备数值在区域内中小银行中不算隆起。

但在拨备袒护率这一银行风险抵补才能的中枢方向上,情况远不乐不雅。

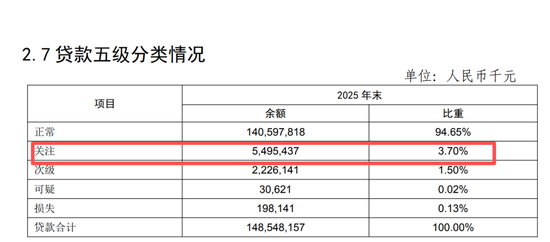

2025年末,邯郸银行拨备袒护率骤降至109.20%,较2024年末的204.35%暴跌95.15个百分点,不仅远低于150%的通行监管底线,致使已跌破120%的各别化监管红线。拨贷比仅为1.80%,低于2.5%的监管条目,标明其风险准备金蕴蓄赫然不及。

更令东说念主警醒的是隐性不良压力。2025年末,该行热心类贷款余额高达54.95亿元,占总贷款的3.70%,这部分贷款是潜在的不良蓄池塘,一朝经济环境承压,极易向下移动为次级及以下贷款。

大公外洋亦在上述证明中暗示,“公司热心类贷款占比仍处于较高水平,钞票质料濒临较大下行压力,拨备水平有待擢升。”

2024年,邯郸银行通过现款清收、核销和债权转让等方式全年共惩办不良贷款35.89亿元,2025年全年核销不良高达5.53亿元。2025年末,其贷款损失准备期末余额26.81亿元,较期初39.08亿元暴减12.27亿元,核销力度加大而拨备补充严重不及,钞票惩办压力剧增。

而在事迹与钞票质料承压的同期,邯郸银行的合规料理短板亦经常表示。

2026年4月3日,中国东说念主民银行河北省分行表示行政处罚信息公开表自满,邯郸银行因违背金融统计料理等9项违警行径,被劝诫并处罚金190.37万元。9项违章中有4项属于反洗钱类违章,袒护从客户身份识别到可疑走动监测的反洗钱全历程失守,且这是邯郸银行自2010年改制以来,初度因反洗钱类违章被罚。策划积年财报,该行对反洗钱责任的着墨并未几,罚单的出现或印证了其耐久以来在反洗钱轨制建设与践诺上的不及。

此前的2023年11月,邯郸银行因虚报普惠型小微企业贷款数据,被监管部门罚金50万元;2020年12月,因未按照顺次报送统计数据被国度外汇料理局邯郸市中心支局责令改正、劝诫、罚金4万元;2018年,邯郸银行因违章办理单子业务,严重违背审慎筹画法则被邯郸银监分局责令改正,并处罚金210万元。

要是说财务数据的变化是筹画层面的挑战,那么治理层的剧烈震憾则直指邯郸银行更深层的结构性隐患。

2024年8月15日,掌舵邯郸银行长达十余年的董事长郑志瑛有时离世,料理层被动仓促补位。时任行长张海红立时临危接任,并于2024年11月获河北金融监管局核准董事长阅历。

可是,这次过渡只是督察了一年便再次生变。2025年12月11日,第四次临时鼓吹会选举刘泰为践诺董事,2025年年报将刘泰标注为拟任董事长,但甩掉2026年4月28日年报发布,刘泰的任职阅历弥远未获国度金融监督料理总局核准。

此外,该行还存在超期代履问题。2025年10月14日,董事会方案由行长王志刚代为履行董事长职责,甩掉年报发布期间职时长已近7个月,赫然超出监管顺次“代为履职不得卓著6个月”的上限。短短两年间,治理层从十年安详跌入两年三换的震憾期,超期代履、阅历悬而未决等问题接连出现。

03

太阳城娱乐游戏(SunGame)官网行业启示:区域银行若何穿越周期?

邯郸银行的窘境并非孤例。2025年,多家区域中小银行在营收增长的同期遇到利润下滑,净息差抓续收窄、信用资本攀升成为行业共性问题。但邯郸银行所处的挑战尤为严峻:拨备袒护率已击穿120%的监管红线,较2024年末暴跌95个百分点,一年之内从“远超监管条目”跌至“低于监管红线”,这么的巨变在业内极为疏远。

从收入结构来看,邯郸银行对利息收入和投资收益的依赖度较高,手续费及佣金等中间业务收入占相比低。这种收入结构的特质,使该行在面对商场波动时抗风险的活泼性赫然受限。

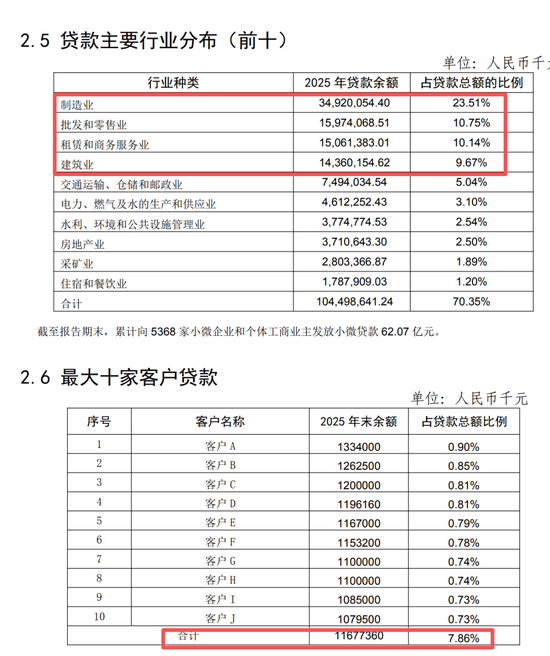

业务结构上看,邯郸银行积年来对公贷款均占比90%以上,且客户聚合度较高。该行公司贷款仍主要聚合在制造业、批发和零卖业及租出等行业,占比均在10%以上,行业聚合度仍较高,贷款质料易受单一瞥业信用水平波动影响。

m88体育

m88体育